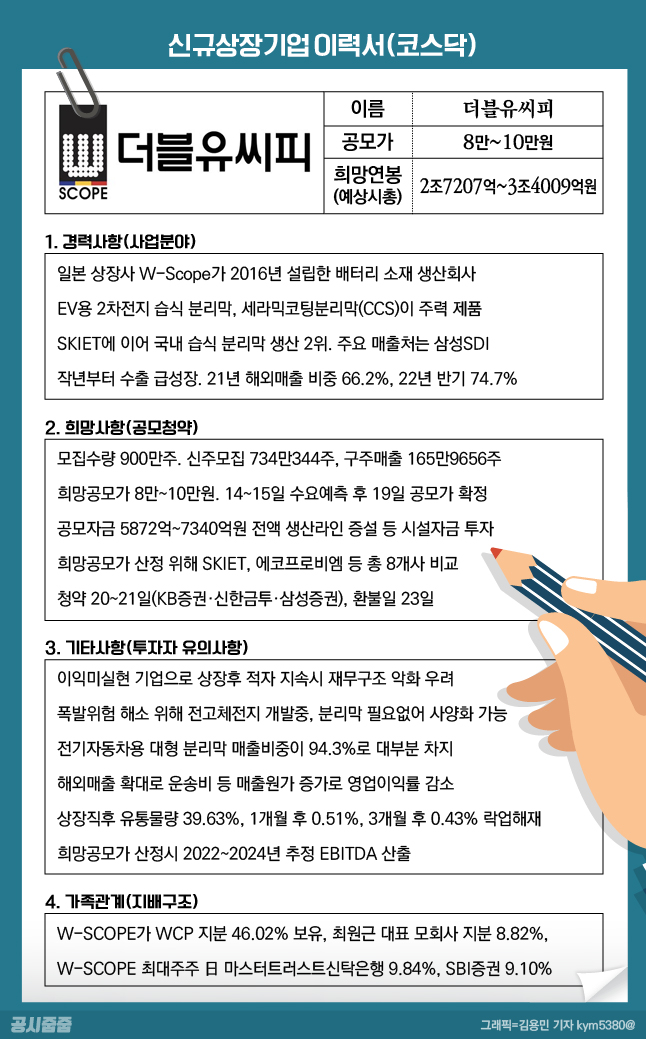

케이펌(4896) 일본주 신규상장: iPS 줄기세포 관련주, 제약주에 투자해야 하는가?

안녕하세요! 일본주식 가르쳐주는 사탕장수입니다.이번 게시물은 캐릭터 컨셉 리뉴얼 후 첫 번째 게시물입니다. 마침 신규 상장 종목 중에 줄기세포 관련주가 있어서 가져왔어요.이번 포스팅에서는 내일 신규 상장 예정인 제약주이자 줄기세포 관련주인 케이파마(4896) 일본 주식에 대해 알아보겠습니다. 목차 1. 기업 및 종목분석 2. 실적 및 재무분석 3. 주요주주분석 4. 사탕팔이 Comment

1. 기업 및 종목분석

우선 케이 파마(4896)의 기업 분석입니다.케이 파마(4896)은 올해 기준으로 업력 7년째라는 새로운 기업입니다.내일 10월 17일 화요일에 신규 상장할 예정입니다.이 회사는 겉보기에는 일반 제약 업계로 보일지도 모릅니다.그런데 특이점이 하나 있습니다.무려 iPS세포(유도 만능 줄기 세포)를 활용한 제약 및 재생 사업이 주요 업종이라는 것입니다.참고로 잘 줄기 세포라고 하면, 황우석 박사 팀이 연구한 배아 줄기 세포가 언급되는 것이 많습니다.그러나 베어 줄기 세포 기술은 성공률이 낮은 무엇보다 윤리적 논란이 있는 등 문제가 큽니다.그러나 케이 제약은 iPS(Induced Pluripotent Stem cell, 유도 만능 줄기 세포)라는 개념을 활용합니다.iPS는 이미 다 자란 성체의 세포에 전사 인자를 도입하고 세포를 재설계하는 방식입니다.그래서 윤리적 문제가 없고 부작용도 훨씬 낮은 성공율이 높습니다.실제로 최근 줄기 세포 연구는 iPS세포에 치우치고 있습니다.그것 하나만 검증된 정도가 확실한 기술이라고 할 수 있습니다.

이어서 케이펌(4896) 종목 분석입니다. 공모가가 임시가보다 낮아서 정말 아쉽네요. 그만큼 종목으로 인기가 낮을 것으로 예상됩니다.차라리 심리적 저항선인 1천엔 미만의 가격으로 다행이라고 생각하는 편이 좋을까요? 아무튼 좀 어렵네요.그래도 유통량은 193만주로 보통 수준입니다. 희소성이 매우 낮은 편은 아니지만 그렇다고 너무 흔한 수준은 아닙니다. 어쨌든 전반적으로는 줄기세포 관련주로서는 기술혁신 대비 인기도가 그저 그렇다는 느낌이 듭니다. 좀 불안해 보이는데요? 2. 실적 및 재무 분석

다음에 케이 파마(4896)실적과 재무제표 분석입니다.일단 실적은 엉망인데.창립 이후 매년 적자를 내고 있습니다.그러나 올해 2023년 제2분기까지 경상 이익에서 처음 흑자를 내 분위기가 반전했습니다.그리고 이번의 흑자의 건은 고객 회사에서 약속된 계약금을 돌려받기로 인해서 발생했어요.그래서 이 부분이 너무 긍정적이라고 생각합니다.실제로 상용화하고 실적을 만든다는 증거니까요.무엇보다 재무가 아주 똑똑하고 있는 듯 보입니다.사실 처음은 전혀 기대하지 않았는데요.재무의 부분을 보고생각이 조금 바뀌었습니다.공개된 최근2년간의 부채 비율은 상당히 낮습니다또 높은 유동 자산으로 급격히 증가하는 순자산 액수도 놀라운 부분입니다.그러므로 실적을 흑자로 착실하게 나오면 훌륭한 제약 주식 겸 줄기 세포 관련주가 될 꺼예요3. 주요 주주 분석

.jpg?type=w800)

그 다음에 케이 파마(4896)의 주요 주주 분석입니다.CEO의 지분 비율이 약 22%로 적당히 높은 분이시죠?그 밖에 기업의 임직원이 지분을 보유하고 일부는 지속적 보유 포지션을 선택했습니다.그래서 이 부분은 긍정적입니다.그러나 신생 회사답게 VC(벤처 기업)이 많이 들어 있습니다.”벤처스”혹은”투자 사업 유한 책임 조합”이란 이름이 붙여진 주체가 VC들입니다.물론 일부 VC는 보유 포지션을 선택했습니다.그러나 다른 VC는 로크업 날이 90일과 짧은 편인 데다 1.5배의 조건부 배수 요구도까지 붙어 있습니다.특히 조건부 배수 요구도, 이는 신규 상장 종목에서는 최악입니다.공모 가격(950엔)의 1.5배의 1425엔을 넘어도 로크업에서 벗어나서 매진되게 되니까요.그래서 단기적으로 접근하려면 많은 아쉬움을 보이는 일본주라고 생각합니다.4. 엿장수의 Comment

일본의 제약 주식인 줄기 세포 관련주인 케이 파마(4896)는 얼핏 좋지 못할지도 모릅니다.낮은 인기도 그동안 적자 행동, 특히 배수 조건이 붙었다 VC가 주요 주주로 존재한다는 점은 단기적 관점에서 상당한 불안 요소입니다.그러나 몇년 이상의 뛰어난 재무 상태와 높은 CEO의 지분 비율은 꽤 매력적인 장점입니다.무엇보다 최근의 실적에서 처음 경상 이익이 흑자를 보이며 줄기 세포 관련주로 기대감이 높은 편입니다.그리고 케이 제약(4896)는 이번 IPO에서 번 돈을 주요 송유관 연구 개발비(iPS제약 사업과 재생 사업), 그리고 앞으로 미국 지부 연구소 설립 및 운영비에 충당할 예정입니다.간단히 말하자면 단기 차입금의 용도가 아닌 우리 세 확장 용도입니다.이를 통해서 케이 제약 회사의 iPS줄기 세포 사업은 발전 가능성이 높은 것으로 여겨집니다.그러므로 시간이 필요한 일본 주식 종목이라고 생각합니다.우선 VC를 위해서도, 바로 진입은 매우 위험하네요.무엇보다 지속적인 성장 가능성이 있는지도 금방 의문이므로 최소한 몇 차례 이상의 실적 모니터링이 필요하다고 생각합니다.이상 제약 주식인 줄기 세포 관련주인 케이 파마(4896)일본 주식의 신규 상장의 분이었습니다.정말 고맙습니다!*매매 결과에 대한 책임은 본인이에요

일본 제약주이자 줄기세포 관련주인 케이파마(4896)는 언뜻 보기에 별로 좋지 않을지도 모릅니다.낮은 인기도, 그동안의 적자 행동, 특히 배수 조건이 붙은 VC가 주요 주주로 존재하는 점은 단기적 관점에서 상당한 불안 요소입니다.하지만 수년 이상의 뛰어난 재무상태와 높은 CEO의 지분율은 상당히 매력적인 장점입니다.무엇보다 최근 실적에서 처음으로 경상이익이 흑자를 보이면서 줄기세포 관련주로서 기대감이 높은 편입니다.참고로 케이파마(4896)는 이번 IPO로 얻은 자금을 주요 파이프라인 연구개발비(iPS 제약사업과 재생사업), 그리고 향후 미국지부 연구소 설립 및 운영비로 충당할 예정입니다.간단히 말해서 단기차입금의 용도가 아니라 사세 확장 용도입니다. 이를 통해 케이파마의 iPS 줄기세포 사업은 발전 가능성이 높음을 알 수 있습니다.따라서 시간이 필요한 일본 주식 종목이라고 생각합니다. 일단 VC 때문에라도 바로 진입하는 건 상당히 위험하네요.무엇보다 지속적인 성장 가능성이 있는지도 당장은 의문이기 때문에 적어도 몇 번 이상의 실적 모니터링은 필요할 것 같습니다.이상 제약주이자 줄기세포 관련주인 케이파마(4896) 일본주식의 신규 상장자였습니다. 정말 고마워요! * 매매 결과에 대한 책임은 본인에게 달려 있습니다

.png?type=nfs670_440)